網絡輪盤贏錢技巧大公開: 如何在線上賭場中玩得更聰明【 測試運氣的好幫手:最受歡迎的輪盤遊戲app推薦】

文章目錄

- 網絡輪盤贏錢技巧大公開: 如何在線上賭場中玩得更聰明

- 測試運氣的好幫手:最受歡迎的輪盤遊戲app推薦

- 對賭協議是真的「公平」麼?

網絡輪盤贏錢技巧大公開: 如何在線上賭場中玩得更聰明

網絡輪盤贏錢技巧大公開: 如何在線上賭場中玩得更聰明

線上HH88賭場的輪盤是一種很受歡迎的遊戲,讓玩家享受到刺激的賭博體驗。然而,要贏得輪盤遊戲是需要一些策略和技巧的。以下是一些在線上HH88賭場中玩HH88輪盤更聰明的技巧。

- 了解輪盤規則: 在開始玩輪盤之前,先了解遊戲的規則是重要的。瞭解不同的注碼和賭注方式,以及各種賭法的勝率和賠率,能夠幫助玩家做出更明智的決策。

- 選擇合適的賭注: 在輪盤遊戲中,有各種不同的賭注類型,包括單一號碼、顏色、奇偶數等等。要玩得更聰明,選擇合適的賭注是關鍵。一般來説,較安全的賭注類型,如紅色或黑色、奇數或偶數,有較高的勝率。

- 控制賭注金額: 在線上賭場中,設定好自己的賭注金額是非常重要的。玩家應該確定一個合理的賭註上限,避免帶來財務上的困擾。

- 利用策略: 一些玩家喜歡使用各種策略來增加他們贏得輪盤的機會。例如,馬丁格爾策略 (Martingale system) 是一種常見的策略,它建議玩家在輸掉一局之後加倍賭注金額,以將損失彌補回來。然而,這種策略並不在所有情況下都有效,玩家應該謹慎使用。

- 了解RTP: RTP (回報玩家) 是一個指標,表示一個遊戲的支付率。了解輪盤遊戲的RTP能夠幫助玩家了解他們在長期中能夠獲得的回報率,並作出更好的選擇。

- 冷靜和紀律: 在網絡賭場中贏錢需要冷靜和紀律。不要讓情緒左右自己的決策,不要貪心追求更大的贏利,也要學會及時停止,避免賠錢。

以上是一些在線上HH88賭場中玩輪盤更聰明的技巧。無論您是新手還是賭場老手,記住這些技巧能夠幫助您提高贏的機會,同時享受到更好的賭博體驗。

測試運氣的好幫手:最受歡迎的輪盤遊戲app推薦

測試運氣的好幫手:最受歡迎的輪盤遊戲app推薦

輪盤遊戲是一種非常受歡迎的賭博遊戲,也是平常大家在賭場中常見的選擇之一。然而,現在你不需要前往實體賭場就能享受這種刺激的遊戲體驗,因為有許多優秀的輪盤遊戲app可供選擇。

以下是一些目前最受歡迎的輪盤遊戲app推薦:

- 1. Roulette Royale:這款app提供多種不同版本的HH88輪盤遊戲,包括法式HH88輪盤、歐洲輪盤和美式輪盤。你可以自由選擇玩法,並且還可以和其他玩家進行線上對戰。

- 2. Roulette VIP:這款app專注於高額賭注和VIP級別的玩家。它擁有精美的圖形和易於使用的界面,讓你能夠在享受遊戲的同時體驗到高品質的遊戲體驗。

- 3. Roulette Live:這款app提供真人輪盤遊戲,讓你感受到身臨其境的賭場體驗。你可以和真實的荷官互動,並且還能夠與其他玩家進行聊天交流。

- 4. Roulette Pro:這款app擁有豐富的遊戲模式和賭注選項,讓你能夠按照自己的喜好來進行遊戲。它還提供詳盡的統計數據和歷史記錄,讓你能夠更好地分析遊戲趨勢。

不管你是想要體驗傳統的輪盤遊戲,還是想要尋找更具創新性的遊戲體驗,這些輪盤遊戲app都能夠滿足你的需求。現在就下載一個試試看,看看你的運氣如何吧!

對賭協議是真的「公平」麼?

對賭協議,其英文是valuation adjustment mechanism,也即估值調整機制。風險投資機構做投資時,企業説的是未來的故事,投資人對於企業的估值主要基於對未來的預期,如果預期沒有實現,原來協商的估值必須重新調整。 在我個人看來就好像是這種協議保證了風險投資人估值一定是準確的,因為可以根據企業的表現進行調整。這樣公平嗎?風險投資人既然做出投資,也是要承擔一定的風險的,選擇企業、進行估值本身就是其投資決策的一部分內容,為什麼要有這樣的機制進行估值調整?高收益不是要匹配高風險的嘛?這樣看上去,是不是風險投資人只賺不賠? 本人大學生,對這個問題理解膚淺,希望有人耐心解答。

「公平」是法律人的追求,但何謂「公平」,卻是一件不容易説清楚的事情。本人在對賭案件中分別代表過融資方和投資方,先不説個人觀點,舉幾種情況的例子,是否公平,大家自己判斷。

PART I

先舉一例:

按照小馬奔騰與建銀文化籤署的對賭協議,若小馬奔騰未能在2013年12月31日之前上市,投資方建銀文化有權在此日期之後,要求小馬奔騰、實際控制人或李萍、李莉、李明中任何一方,一次性收購建銀文化所持有的小馬奔騰股權。後對賭機制被觸發,中國國際經濟貿易仲裁委員會裁決:小馬奔騰董事長李莉、董事李萍姐妹倆對建銀文化承擔無限連帶責任,李明遺孀金燕及其女兒、父母等遺產繼承人在繼承範圍內承擔有限責任,責任承擔者將回購建銀文化持有的小馬奔騰股份,並支付建銀文化股權轉讓款6.35億元。

建銀文化當時向小馬奔騰入資4.5億元,如今小馬奔騰運作狀況惡化,同樣作為小馬奔騰股東的建銀文化不僅不施以援手,其他股東反而要向其支付6.35億元(理論上建銀文化還賺了1.85億元)。公平嗎?

PART II

看起來不太公平是吧,假設建銀文化入資時,有下列情況呢(這些情況純粹系假設,您可以理解這些情況同時存在,也可以理解這些情況單獨存在):

(1)小馬奔騰資金鍊面臨斷裂,亟需資金(籤了對賭可能死,不籤對賭馬上死);

(2)建銀文化從小馬奔騰獲得的股權價值僅1.5億元,而小馬奔騰堅持建銀文化以4.5億元的價格入資;

(3)小馬奔騰原股東和管理層向建銀文化隱瞞了未來可能出現的巨大經營風險(如果建銀文化知曉這些風險,可能會放棄投資)。

(4)建銀文化本來有另一個有前景的項目,如果把4.5億投到那個項目,預期三年內能有五十倍的回報。

(5)建銀文化的投資人對建銀文化也有各種各樣的要求,迫使建銀文化的投資必須有保底機制。

看起來是不是對賭沒有那麼不公平了?

PART III

如果除了上面説的情況,還有其他情況呢,比如:

(1)小馬奔騰的原股東和管理層對私募投融資的估值一竅不通,上面説的建銀文化從小馬奔騰獲得的股權價值僅1.5億元是建銀文化的説法,實際的價值可能不止1.5億元,不然建銀文化也不會願意出4.5億的價格,但誰知道呢?

(2)建銀文化在盡調過程中已經發現了小馬奔騰存在的經營風險,雖然小馬奔騰沒有披露,但建銀文化想反正有對賭在,管他呢。

(3)小馬奔騰在融資時沒有請律師,或者乾脆用了建銀文化的律師,小馬奔騰的原股東根本沒看懂對賭條款(同樣看不懂的還有這幾十頁的協議中的反稀釋、拖售權、共售權、保護性條款等等)。

(4)小馬奔騰本來能上市的,但政策或市場層面突變,這些不可控因素導致小馬奔騰未能上市,而協議中根本沒有排除這種不可控因素發生時對賭義務主體的責任。

(5)建銀文化的董事動用一票否決權,否決了2012年初小馬奔騰的一項收購計劃。事後證明原本計劃收購的公司是「現金牛」。

公平……嗎?

PART IV

還有其他假設呢:

(1)小馬奔騰的某些小股東是不同意引入建銀文化的投資,更不同意對賭的,但無奈受到大股東的裹挾,如今要承擔沉重的回購義務。

(2)小馬奔騰的某些股東是公司法人,而籤署對賭是股東公司的總經理決定的,根本沒經過董事會或股東會的審議,而今股東公司及股東公司的股東可能都要為這個對賭買單。

(3)小馬奔騰的眾多債權人本來還有可能從小馬奔騰的後續運營過程中收回債權,但李莉等人為了履行對建銀文化的對賭義務,將小馬奔騰賤賣,客觀上斷絕了小馬奔騰債權人收回債權的可能性。

對此,您又作何感想?

PART V

以上都是假設的情況,現實中公司的運作本身就是動態的過程,投融資雙方的利益關係也是變動的,各種各樣的情況都有可能發生。

實際上,小馬奔騰的衰落很大程度是因為創始人兼實際控制人李明突然身故,突然的變故引發蝴蝶效應:公司股東間爭權奪利,董事長出局、高管離職、編劇出走、投資者維權。

這個世界變化太快,我們通常希望能有一些確定性來給一些心理安慰,對賭可以滿足投資人的諸多需求:

(1)怕看走眼(行業趨勢、企業潛力可能會判斷失誤);

(2)怕被騙(企業融資時通常都會做些「包裝」,投資人看到的往往是「包裝」後的狀況);

(3)投資人的錢是有時間成本的,加個緊箍咒刺激被投資企業趕緊掙錢;

(4)保留一個退出渠道(例如對賭機制中常見的原股東回購實際也是投資人的退出渠道之一)。

但對賭對融資方就一定不可接受嗎,當然也不是:

(1)如果籤了對賭可能死,不籤對賭馬上死,你選哪個?

(2)投資人投入的4.5億元,只有很少一部分進入了註冊資本,絕大部分都進入了資本公積成了股東們的共同財產。

(3)不籤對賭,投資人只給1.5億;籤了對賭,投資人可以給4.5億。

(4)公司的情況和發展預期,原股東和管理層肯定比投資人更清楚,所以對賭機制會不會觸發,原股東比投資人更有掌控力。

PART VI

以上的種種,使得我們在事後判斷對賭是否「公平」時,往往有捉襟見肘之感。

法律的原則,除了「公平」,還有「誠實信用」、「禁反言」、「尊重當事人意思自治」等等。我們再英明,對於投融資這件事本身,也是局外人。所以目前關於對賭的司法實踐,越來越尊重當事人的意思自治,而淡化對是否公平這一複雜問題的判斷。因為,既然投融資雙方都是商人,理應有理性的商業判斷,達成的對賭約定也應當是衡量公平與否後的真實意思表示(當然確有欺詐、脅迫等情形的除外)。

投資人只賺不賠是誤解。對賭條款對投資人來説更多時候只是個安慰劑,試想,如果業績承諾未達標,即便獲得了賠償權利,甚至拿到了股份賠償,又有什麼用?

對賭條款更像一個心理戰術,用於激勵鞭策創業者。目前行業的惡劣環境在於:T-2和T-1年度的業績指標不可考或者極其低,卻要用T和T+1年度的動態市盈率來估值。面對中國經濟環境如此不確定和行業周期問題,即便在T年初公司基本面較好,但預測的不確定性依然是非常大的投資風險。

在這種環境下,用T年和T+1年的動態市盈率做估值基礎,而不是用T-1的靜態估值做估值基礎,對投資人已經是風險較大的事情,在沒有業績承諾和較為理性的業績預測,那VC投資將處於崩潰

業績對賭和估值調整協議,很多時候都執行不下去,今年還有個公告竟然説:雖然沒有完成業績對賭,但是確實是因為balabala各種原因,如果強行進行估值調整,恐X總會產生較大的心理疾病,從而無法治理公司。基於此,我們決定豁免或者降低業績指標激勵團隊。

對賭這兩個字,已經被媒體妖魔化了,我現在越來越反感媒體的主要原因是不少記者真的不學無術,而且還唯恐天下不亂。在這場賭局裏,受傷最重的是投資人,因為只有企業家對賭贏了才是真正的贏,而對賭輸了,其實是雙輸。

所以有時候,有些投資人不提出對賭的原因就是我講的這些,反正對你沒什麼指望,做成什麼算什麼樣,能找到接盤俠就行。賭來賭去你又完不成業績有啥用?天使投資人一般不會對賭,主要是缺乏對賭的預測基礎和數學邏輯。A輪以後的需要對賭是因為業績和利潤可以用財務模型來推算。

-——————————————————————-5月26日更新如下———————————————————————-

之前討論的是投資人提出來要求業績對賭的情況,有人私信問我是不是只有投資人才會要求業績對賭?

其實並不是,在這個案例中,如果是企業家自己希望以這樣高的估值來進行融資,但是他目前的財務數據無法支撐他目前的估值,他自己也有可能主動提出來要求業績對賭的,因為現在的估值是企業家自己在16年的預測業績基礎上進行估算的,他如果真的有信心或者迫切需要融資,為了完成這一高估值的融資,他自己也很有可能提出來願意對賭業績。

在下述的案例中,這家企業家確實也是自己主動提出來願意業績對賭的。

在實際操作過程中,企業家自己提出業績對賭的也不是少數,我自己遇見過的企業家提出來業績對賭的最誇張的例子是除了業績對賭,他本人還願意如果對賭失敗,他自己願意按照30%年化來進行現金回購的,而他本人確實身家豐厚能夠承擔30%年化的現金回購。

所以不要總覺得對賭都是投資人逼着企業家,企業家沒有辦法才同意業績對賭的,企業家是企業的實際經營者,沒有人比他自己更清楚企業的實際經營情況,未來的業績到底有多大成長性,也只有企業家本人是最清楚的。

當然我本人很反感的是那種,為了融資不擇手段,明明沒有實力能夠承擔對賭失敗回購或者補償現金的能力,還非要跟你對賭的企業家。因為他也很清楚,他自己並沒有錢去承擔,既然沒有錢,那不如業績承諾越高,估值越高越好,這樣還能多拿點融資,即使對賭失敗,投資人又能拿他怎麼樣呢?沒錢就是沒錢,逼死他他也沒錢。

就像圈內可能都知道的,某A股掛牌上市的企業大佬,旗下公司分拆出來,同時經營很多不同業務的,也經常在微博上公然跟行業內其他大佬互撕的,前段時間剛完成融資的某某某「到底是誰,你們猜咯~(¬_¬)」,每次融資都兜底,您的身家夠嗎?

所以對賭是投資人與企業家之間的一種HH88博弈手段,也是一柄雙刃劍,用的好,皆大歡喜,用的不好,大家都輸。

-——————————————————————-5月25日原答案如下———————————————————————-

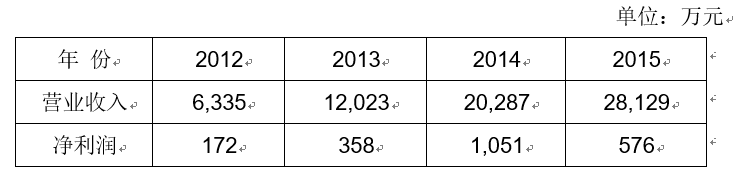

對賭的產生主要還是投資人與企業家在企業的估值認定上產生了較大的爭議,拿剛收到的某企業BP舉個例子,該企業歷年財務數據如下:

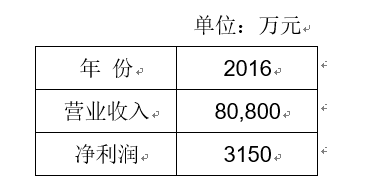

上述是經審計之後的數據,可信度相對較高,而這個企業預測的2016年財務數據為:

本輪估值投後4.2億,本輪融資5000萬元,16年-17年掛牌新三板。

如果單就財務數據而言,企業家提供的2016年財務預測數據壓根沒法採納,因為該企業商業模式較為傳統,就是銷售A系列產品賣往全球各地,16年商業模式也沒有本質轉變,16年A系列產品成本也沒有大幅度降低,銷售渠道也沒有得到質的飛躍…= =...所以它很難像生物醫藥類企業一樣,前幾年一直埋頭研發,一旦研製成功或者拿到臨牀批件業績立馬就大爆發...

而且企業目前估值4.2億,按照16年預估淨利潤3150萬來算,PE13.3倍,如果用15年淨利潤來算…你們懂的…= =

這樣的財務數據明顯是撐不起他目前的估值的,但是如果企業家堅持這個估值,投資人又特別想投資「姑且假設有這樣想不開的投資人吧…(¬_¬)」,但是又覺得價格太貴…那解決辦法只有業績對賭…

你不是説你16年能做到8億營收3000萬元淨利潤嗎,那就對賭業績,對賭失敗大股東現金回購唄~

所以對賭產生了…假設他們雙方籤訂了協議,投資了5000萬元,約定如果對賭失敗,大股東(創始人)按照10%年化現金回購。

假設結果16年企業對賭真的失敗了,16年的經營業績還不如15年的業績,觸發回購,當時的投資人要求執行回購,結果發現這個企業家除了該企業,沒有其他身家,而15年企業的淨利潤才500萬,這時候投資人就發現,雖然有對賭,但是壓根執行不下去啊,這個企業家壓根沒錢…企業經營又不好,哪來的錢回購呢?

確實,我們可以走法律途徑,但是操作起來耗時非常久,而且即使投資人打官司贏了,企業破產清算了,他依然沒有錢能夠執行回購,投資人當年的投資本金都收不回來。

上述案例前半部分是真實的,實施投資開始的後半部分是虛構的,但是這樣的企業如果對賭失敗了,企業家沒有其他身家,大概率就是我描述的場景,所以看下來你們還覺得籤訂了對賭協議,投資人就不承擔風險了? HH88娛樂城賭博遊戲種類 ?這可能嗎?

講真,就投資人來説,沒有投資人會希望企業對賭失敗的,如果對賭失敗了,要麼就是回購,要麼就是估值調整補償股權或者補償現金,而且有較大概率執行不下去,投資人花那麼多時間跟企業家扯皮,打官司,還冒着很大可能本金都收不回來,有什麼意義呢?

就如同楠爺的回答一樣,對賭更像一個激勵條款,一旦企業發展的好,滿足了對賭約定,那投資人自然也可以對企業家有一些獎勵,比如讓他們套現幾個點獎勵一下等等,投資人是很樂意的,因為只有對賭成功了,投資人才是真的贏了。

小孩才論對錯,大人只看利弊,當初白紙黑字籤訂的協議,你情我願,現在對賭失敗了,討論什麼公平不公平?你這是在逗我嗎…囧rz…

最後放一張表情鎮樓,完美解釋對賭協議到底公平不公平的問題...= =

股權投資行為是一種商業交易,買賣雙方都是自願,一手交錢一手交貨。錢是多少錢、貨是多少貨,雙方談攏了就籤字合作,談不攏就算了,誰不虧欠誰。所以,有對賭協議也是雙方談判並接受的商業條款,用「公平」這樣的道德標準來衡量,實在是沒啥意義啊。一沒犯法、二沒影響社會公德。

如果企業家不願意接受覺得委屈了,大可不接受。投資人不滿意估值,那也可以不投資。「感到委屈」或者「不公平」,往往是在談判中位置較弱那方的哭訴,希望在道德層面上找補回來點什麼。但是,更重要的其實是想想,為啥自己沒有市場競爭力、在談判桌上沒有更強勢地位呢?

市場裏的交易是客觀的、中性的,沒必要做道德審判。

作為一名浸淫PE投資行業多年的老兵,除了個別確定性較高(IPO申報很近)、很牛的好不容易拿到份額的項目之外,基本上經手的每個項目都存在對賭協議。

對賭協議的本質是:解決交易雙方對企業價值判斷存在的信息不對稱問題。比如你認為企業值8億,因為今年能實現8000萬淨利潤,10倍PE就是8個億的估值,但我認為你只能實現4000萬淨利潤,10倍PE就是4個億的估值,相執不下怎麼辦?總要解決這個問題吧,畢竟你需要錢,我需要投出去項目,那麼OK,我認你的8億估值,但是前提是你今年必須要實現8000萬利潤,如果實現不了,那麼不好意思,年底我要按照實際實現的利潤重新調整估值。

常見的的對賭協議其實主要有2條是:1、業績對賭,對賭標的通常是企業的扣非後淨利潤,一般是未來3年的淨利潤,比如對賭16年-18年分別3000萬、5000萬、8000萬,也有對賭三年累計1.6億的,當然也有對賭收入的,互聯網公司也有對賭用户數、增長率、付費用户數、付費率的(因為短期內沒有利潤)2、回購。回購本質上也是一種對賭,一旦無法實現預定的條件,將由實際控制人回購。回購的條件一般分為幾類:1)證券化,IPO、借殼、併購 2)經營業績嚴重偏離預期3)嚴重影響企業經營的情況

完不成對賭協議怎麼辦?一般PE機構會要求執行對賭協議,這又分為2種:1、上市了的話,就基本不追究了,因為PE機構賺錢了就不會糾結對賭了,如果上市後沒賺錢的話可能還會要求執行(這種情況在中國由於存在一二級市場差很少出現,除非你投的價格非常高)2、沒上市,一般PE機構會跟企業協商執行對賭協議,我目前經手的案子,有一些是嚴格執行了對賭協議的,但大部分都是需要PE機構和企業去商量,經常最終談判的結果是補償一部分而不是全部。實際中一點沒執行的比較少,除非老闆非常賴皮。

執行對賭的話,又分為股份補償和現金補償兩部分。兩部分補償的公式為:

現金補償公式為:

(本次調整前公司估值×本次調整前乙方的股份比例–本次調整前公司估值/201X年承諾淨利潤×201X年實際淨利潤×本次調整前乙方的股份比例)×(1+10%)

股份補償公式為:

丙方將以1元的對價向乙方轉讓部分股份,以使乙方的股份比例調整為:本次調整前乙方的股份比例×丙方201X年承諾目標公司淨利潤/目標公司201X年實際淨利潤。

回購的公式為:

回購價格為(i)要求回購方的增資價款×(1+10%*n) – 該方根據第1.3條第(1)項實際已獲得的現金補償(其中:n = 投資年數,投資年數按照實際投資天數除以365計算);(ii)經乙方及目標公司共同認可的評估機構屆時對目標公司淨資產進行評估後的評估值乘以要求回購方的持股比例。丙方1、丙方2應以上述(i)(ii)兩種方式中的高者作為回購該方所持目標公司的股權/股份金額。

雙向對賭:

單向對賭是為了解決雙方對估值的分歧,很多時候我們也會設置雙向對賭,雙向對賭更多的是為了充分激勵管理層發揮主觀能動性。比如:如果公司業績最終超過了對賭業績的50%,我可以額外補償管理層團隊一部分股份,以對他們進行激勵。

關於對賭協議是否公平的問題?

你説的沒錯,高風險匹配高收益,但是其實需要注意的是:即使有對賭協議的存在,它本身並沒有減少項目本身的失敗風險,他只是作為價值調整的一種依據。嚴格意義來講,他主要是為了保護投資者的信息不對稱的弱勢地位(因為無論怎麼盡調,企業主一定比投資人更有信息優勢),因為現在資產膨脹的年代,很多企業主為了能夠拿到高估值,都在儘量的誇大當年的業績,而且已經成為一種風潮,投資越來越有難度,如果沒有對賭的話,雙方很難達成一致預期,你吹你的,拿不到錢,我也投不出去。從根本上來説,最終項目失敗了,即使PE機構拿到了100%股份,也是一個空殼,對賭一樣執行不了(大部分機構不會天天追着你還債,頂多下次創業的時候,我要是還看好你,免費或者低價給我一部分股份)。項目成功了,説明你的預期實現了,對賭條款也不會執行。

結論:

PE機構不是只賺不賠,嚴格意義上來講,大部分機構都是賺少賠多,但是大家都在努力通過行業研究、公司調研、團隊判斷,每天超負荷工作,就為了提高那麼一點點成功率。個人認為:機構對於95%的判斷都是一樣的,只是對5%的項目會有分歧,好與壞、貴與便宜、投與不投,功夫全在此!對賭協議,不過是一種解決分歧的工具而已!希望解決了你的問題